配当再投資とは、時間と配当のチカラを利用して資産を増やす方法です。配当再投資がどれだけ素晴らしいのか、配当のチカラがどの程度かを理解するためには単利と複利の違いを知る必要があります。

単利、複利とは何か、資産運用において単利と複利でどの程度の差が生まれるかを理解していただけたらと思います。

単利と複利単利、複利ともに元々は預金に対する利息の計算

方法の1つです。

| 種類 | 説明 |

|---|---|

| 単利 | 預けた元本のみに利息がつく |

| 複利 | 預けた元本+利息に利息がつく |

それぞれもう少し詳しく説明したいと思います。

単利の例

預けた元本のみに利息が付きます。

元本100万円を年利10%で運用した場合、以下のようになり、利息は毎年10万円となります。

- 1年目の利息:元本100万×10% =10万円

- 2年目の利息:元本100万円×10%=10万円

複利の例

一方、預けた元本+利息に利息が付きます。

元本100万円を利率10%で運用した場合、以下のようになり、利息は徐々に増えていくことになります。

- 1年目の利息:元本100万×10% =10万円

- 2年目の利息:(元本100万円+利息10万円)×10%=11万円

配当再投資における複利とは

前述したとおり、単利、複利はもともと預金の利息の計算方法の1つです。配当再投資はそれを株式投資に応用した投資方法となります。

配当再投資では預金でいうところの利息を配当金に置き換えて考えます。つまりは得られた配当金をそのまま物を買うなどの消費に回すのではなく、得られた配当金を使って株式を購入して、その株式からさらに配当を得るということです。

ただし、注意も必要です。それは複利の場合は得た配当金を再投資するので、配当再投資している間は配当金を自由に使えないということです。

配当再投資の威力を説明した良書

配当再投資の威力を分析した良書を紹介したいと思います。それは「株式投資の未来~永続する会社が本当の利益をもたらす(著者:シーゲル博士)」です。

上記の書籍では過去の株式投資を徹底的に分析をして、「配当は大いにものをいう」という結論に達しています。

「株式投資の未来~永続する会社が本当の利益をもたらす(著者:シーゲル博士)」は配当再投資の投資をする上では一度は目を通しておいてほしい一冊です。いや何度も目を通してほしいです。わたしは5回以上読んでます。投資の経験値が貯まってくると、読むたびに新しい発見があります。

投資をあまりしたことがない方にとっては、ご紹介した書籍での「配当は大いにものをいう」という結論がどの程度なのか実感が沸かないと思います。

実際に配当を単利、複利で資産運用した場合の資産の増加度合いを比較してみます。

単利運用と複利運用での資産が2、3、4倍になるためにかかる年数

以下の条件で投資をし、単利で運用した場合と複利で運用した場合を比較します。

| 投資資金 | 利回り |

|---|---|

| 100万円 | 3.5% |

上記の条件で、単利と複利で資産が2倍、3倍、4倍になる年数は下表のとおりです。

| 単利 | 複利 | 差 | |

|---|---|---|---|

| 資産2倍になるまでの年数 | 29年 | 21年 | 8年(28%短縮) |

| 資産3倍になるまでの年数 | 58年 | 32年 | 26年(45%短縮) |

| 資産4倍になるまでの年数 | 86年 | 41年 | 45年(53%短縮) |

ご覧のとおり、2倍になるのにかかる年数は複利が8年も短く、3倍になるのにかかる年数は26年、4倍になるのにかかる年数は45年も短いことが分かります。資産が4倍になる86年はすでにわたしたちの寿命が尽きてますね。きっと。

ここで着目してほしいのは単利で資産が2倍になった2年後に複利では資産が3倍になっているということです。

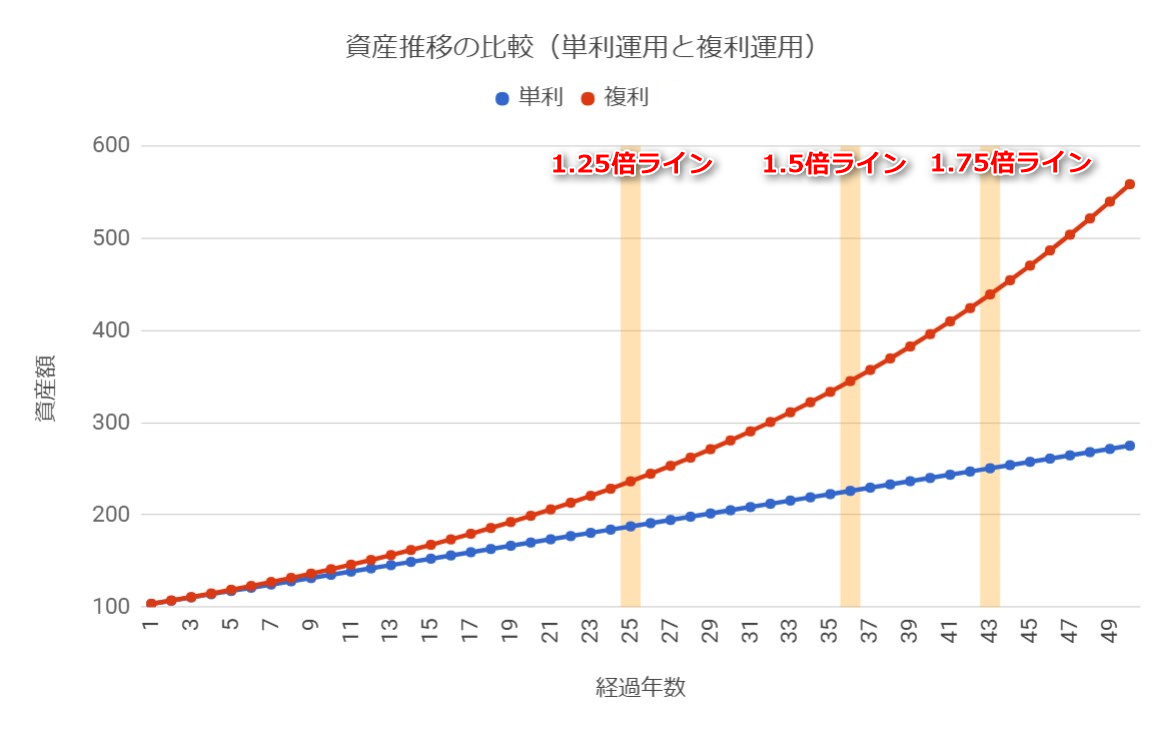

単利と複利の資産増加の推移の比較

さらに分かりやすいようにグラフで見てみましょう。

グラフの1.25倍ライン、1.5倍ライン、1.75倍ラインというのは、複利の資産額が単利の1.25倍、1.5倍、1.75倍となった年のことです。

こうしてみると単利の1.5倍の資産になるのに25年かかりますが、2倍になるには1.5倍になってから10年と非常に短くなっていることが分かると思います。

上のグラフからは複利の実感ができそうなのは25年後のように感じるかもしれません。わたしも最初そう思っていましたが、投資を開始して4年後くらいに複利を実感できるようになってきています。

ただ、ここまでの説明だと、あまり魅力に感じないかもしれません。なんせ資産が2倍になるのに複利運用でも21年かかるのですから。ここで理解してほしいことは単利運用より複利運用の方が資産の増加が指数関数的に増えていくという点です。

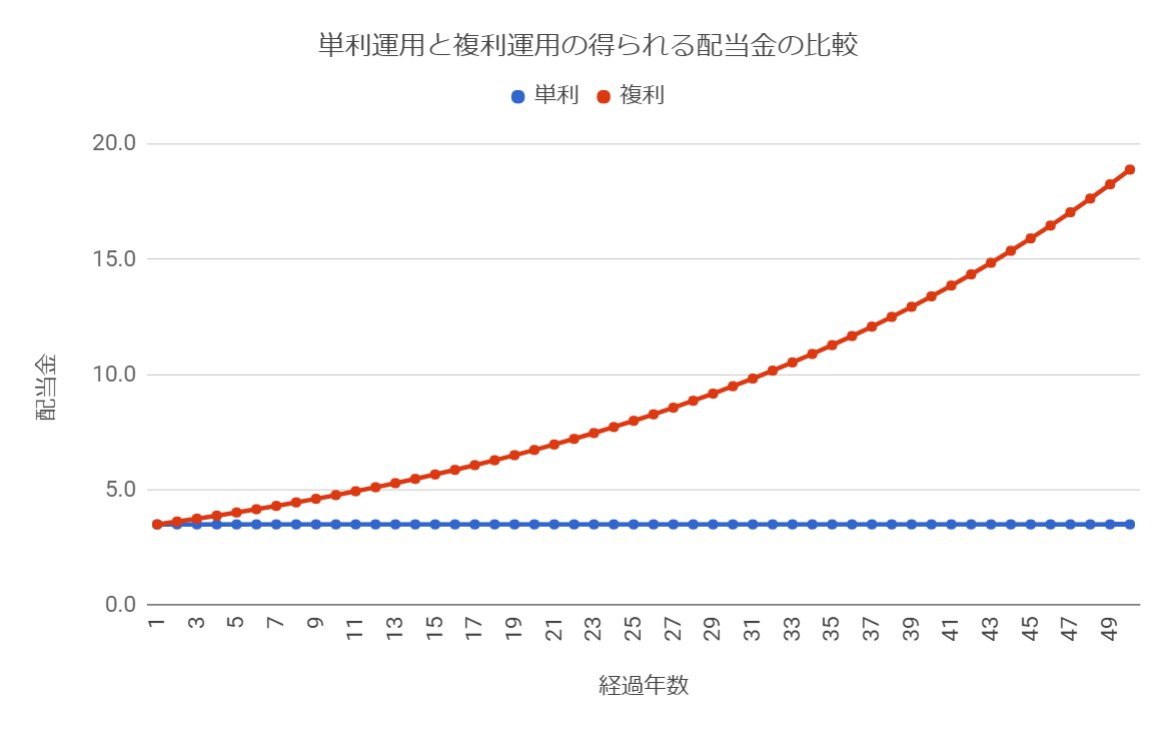

単利と複利で得られる配当金の推移の比較

毎年入る配当金がどのように推移していくかを見て見ます。

単利の青い線が右肩下がりに見えるのは目の錯覚です。3.5万円で一定です。

注目してほしいのは青い線ではなく、赤い線です。赤い線は複利運用時です。上述した資産の合計と同じく、配当金も指数関数的に増加しています。

投資を開始してから31年後には元本100万円で年間の配当金が10万円になります。年率にして10%です。もし、22歳に100万円投資した場合、元々は3.5万円の配当だったのが、53歳には10万円を生み出す力に育っているということです。

最初に100万円を投資して、31年後に10万円の配当金かぁと思われたのではないでしょうか。今回の比較は追加投資を全く行っていない状況です。

また、以下の状況を加味していない状況です。

- 追加投資

- 増配(受け取る配当金が増えること)

増配を考慮したシミュレーションは以下を参照してください。

コメント