今日はプロクター・アンド・ギャンブル(PG)の過去のデータをちょっと見てみたいと思います。P&Gの過去10年のチャートです。

これを見るとリーマンショックのあった2008年には4割くらいは下落していますが、一年後にはかなりのところまで戻していることが分かります。

こういうところが買っても安心といったところでしょうか。

生活必需品を作っているP&Gはこういう場面で強いのです。いくらリーマンショックで不景気になったとしても、生活必需品だから、買わないと生活できないからです。要するに、不景気になっても利益がそこまで落ちないということです。

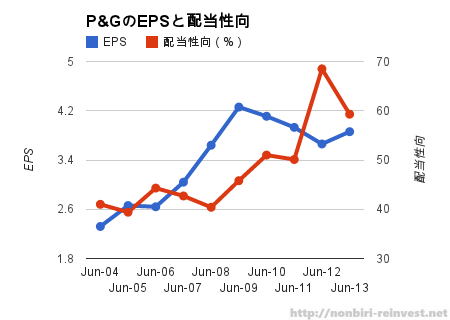

次にEPSと配当を見てみます。

配当金はきれいな右上がりのグラフです。それに比べてEPSは2009年から減少傾向にあります。

EPSは 「1株当たりの税引後の最終利益」です。つまり、EPSの一部分を配当に回すわけです。

そのEPSが減少傾向にあるということは、本来配当に回す金額が減りそうなものですが、配当は順調に増えています。

そこには配当性向が絡んでます。配当性向とは「利益をどれだけ株主に配当するかという割合」です。つまり、配当性向を上げれば、EPSが上昇していなくても配当を増やせるのです。

それではP&GのEPSと配当性向を見てみます。

配当性向が2008年くらいから徐々に上がってきてますね。2012年には配当性向が68.5%まで上昇してますが、2013年には59.3%まで落ちてます。

しかし、2008年以降、配当性向の水準は徐々に上がり、最近は50~70%にあります。

2008年前後で比較すると、配当性向が40%台だったのが60%台に上がっています。

配当性向がこのままどんどん上がってしまうのは、いつか増配が止まってしまう可能性があるため、長期投資家としてマイナス要因です。

私は配当性向が50%くらいで維持できることを期待してます。

今後配当性向を注視する必要があるかなと考えています。

ちなみに2013年に配当性向がガクンと落ちていますが、これは2012年に行った自社株買いが影響しているのかなぁとみてます。そのときのロイターの記事はこちらです。

コメント

いつも楽しく拝見しています。ついつい過去の配当額とその増加率だけ見てしまいがちですが、配当性向も大事ですね。US株式の配当性向の履歴とかは、どのようにお調べですか?

はじめまして、怒涛のドトールさん。

コメントありがとうございます。

そうなんです、一見見落としがちですが、長期投資する上では配当性向は大事だと思っています。

配当性向(payout ratio)はMorningstar.comでいつも確認してます。

今回のPGとかの場合は以下のページに配当性向が記載されています。

http://financials.morningstar.com/ratios/r.html?t=PG®ion=USA&culture=en-US

今後ともよろしくお願いします。

ありがとうございます。今の株式はすっぽり高気圧におおわれている状況なので、じっくり銘柄を調べて、いざというときに備えておきたいと思ってます。