ロイターからの引用です。

[シカゴ 23日 ロイター] – 米重機大手のキャタピラー が23日発表した第3・四半期決算は、鉱山向け重機の需要低迷が響き減収減益となった。通年の業績見通しも下方修正した。

第3・四半期の利益は9億4600万ドル(1株当たり1.45ドル)。前年同期の17億ドル(同2.54ドル)から減少した。トムソン・ロイター・エスティメーツがまとめたアナリストの1株当たり利益予想は1.66ドルだった。

売上高は18%減の134億ドル。

通年の業績については、売上高が約550億ドルになると予想。これまでは560億─580億ドルとの予想を示していた。

2014年については、前年比5%の増減を見込んでいるとした。キャタピラーが2014年の業績見通しを公表したのは今回が初めて。

私が保有しているCAT(caterpillar)が売上高-18%とびっくりするくらいのマイナスです。

そもそもCATはシーゲル銘柄ではありません。

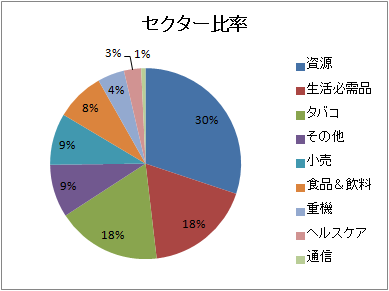

シーゲル銘柄は一般的に「生活必需品、ヘルスケア、エネルギー」セクターです。

なぜ、私がシーゲル博士が推奨している上記以外のセクターの銘柄であるCATに投資をしているかというと、上記の銘柄だけにすると、セクターが非常に偏ってしまい、分散投資という意味で保有しています。

CAT以外にも同セクターではDEを保有しています。

なぜ分散しているかの理由はどこかでお話しできればと思っています。

CATには少なくとも配当の維持を期待してます!!

コメント