おはようございます、てくです。以下でアメリカ株のウォルマート(WMT)を購入したことを公開しました。

なぜウォルマートを購入したかをちょっとだけ説明したいと思います。

低いPER

PERが他のウォッチ銘柄と比べて14.32とほどほど低めとなっています。

PERを見て割安かを見ている投資家からすると14.32は低く見えると思います。

しかし、最近、私はPERを見るときに以下の観点で見ています。

- PERが20以下であるか

- その銘柄の過去のPERと比べて割高な状態でないか

なんとなく、2番目の方が大事ではないかと思っています。

ウォルマート(WMT)の過去5年間のPERは以下になっています。

こうしてみるとWMTは過去と比較するとさほど割安には見えないと思います。

ちょうど中間かなぁと思ったのですが、投資方針のPERが20以下はクリアしているし、問題ないと判断しました(^^ゞ

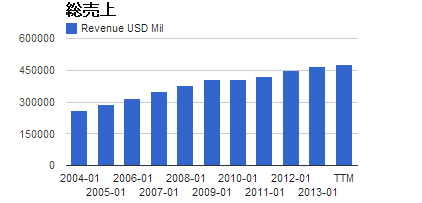

堅調な総売上

以下が過去10年の総売上です。

リーマンショックの時ですら総売上は増加しています。こうした堅調な売上は安心できます。

ただし、総売上が増加しているだけではだめで、利益がちゃんと出ているかが大切です。

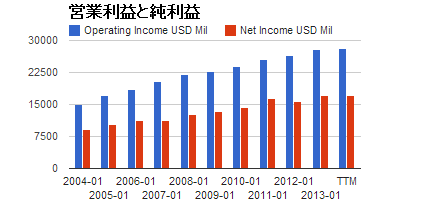

営業利益、純利益も好調

ということで、営業利益と純利益が以下のグラフです。

営業利益は堅調に、純利益は2012年に若干落ちていますが、ほぼほぼ堅調という状況です。

非常にきれいなグラフですね。

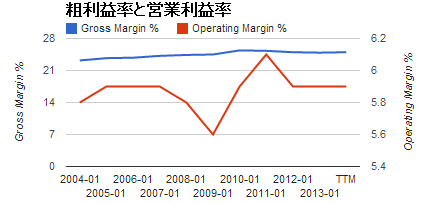

ちなみに各種利益率は以下の通りです。

営業純利益、純利益が堅調に見えましたが、リーマンショックの時は若干営業利益率が下がっているんですね。ただし、下がったといっても大したレベルの下がり方ではないと思います。

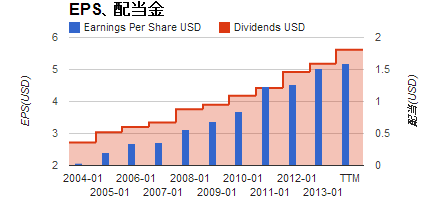

次に気になるのが、EPSの成長率です。

EPSの成長、配当金の増加も堅調そのもの

EPS、配当金は以下の通りです。

投資家にとってはとても理想的なEPSの成長、配当金の増加と考えています。

1/24の2013年4Qの収支報告では2013年のEPSは5.3ドルだったのを2014年は5.5まで増やすといっていますね。ちょっと少ない気がしますが・・・欲張りかな?(^^ゞ

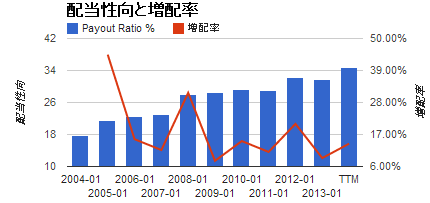

ここまで来ると無理して配当金を出しているとは考えにくいのですが、配当性向も見てみたいと思います。

配当性向は徐々に上がってはいますが、まだ35%未満であり、健全なレベルですね。

増配率もちょっと分かりにくいかもしれませんが、10%位あります。

なので、現在の配当利回りは2.53%と低いですが、私は今後の成長に賭けての投資しました。

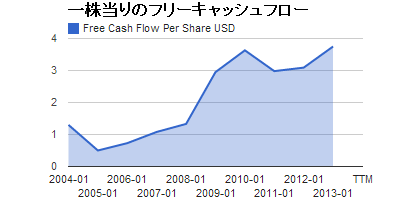

ちなみに一株当りのフリーキャッシュフローは以下のグラフになります。

収支報告で一株当りのフリーキャッシュフローが他社と比較すると強みだ見たいなことを言っていますね。

このように非常に着実な成長を続けてきていて、今後もこのような着実な成長に期待して、投資することを決めました。

ウォルマートには今後のさらなる成長を期待しています!!

投資は自己責任でお願いします。

コメント