おはようございます。

そういえば先週末にAT&Tが配当を一株当り0.45ドルから0.46ドルへ2.2%の増配を発表しましたね。

アメリカ株へ初めて投資した時に株数を間違って20株だけ購入してそのまま放置している銘柄です(>_<)

なので、あまり真剣に分析をしたことがなかったのでちょっと分析してみたいと思います。

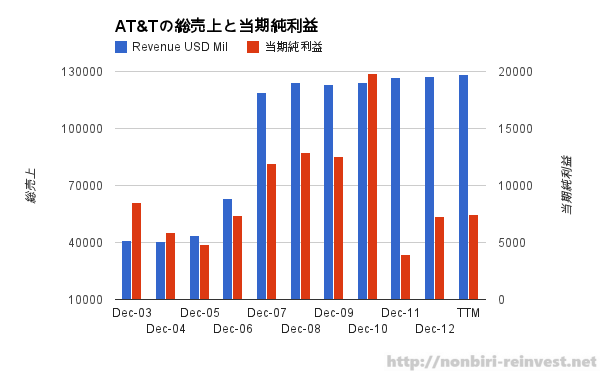

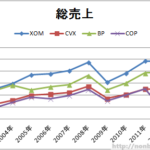

まずは総売上と当期純利益を見てみたいと思います。

総売上はここ5年ほど横ばいですね。

総売上が横ばいであることには注意が必要ですが、何より注目すべきは当期純利益が2011年に急激に落ちていることです。

これはなぜか?このころにTモバイルの取得をあきらめ、Tモバイルへの違約金が発生しているからではないかと思われます。

それ以降純利益が徐々に回復しているのでさすがAT&Tといったところでしょうか。

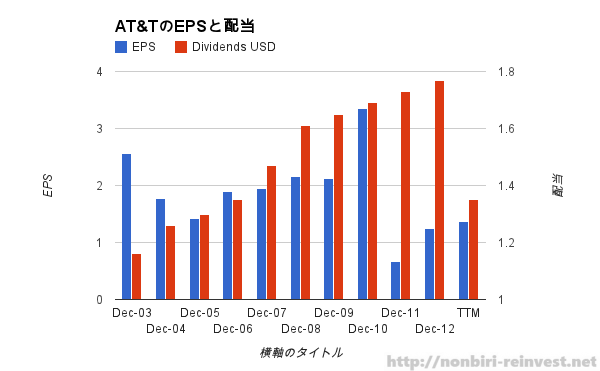

次にEPSと配当を見てみると、

当期純利益が落ち込んでいるので、当然EPSは急落してます。しかし、配当は少しずつ増配をしていることが分かります。そして、今回の2.2%の増配の発表をしている訳です。

EPSが大きく落ち込んでいて、配当を維持しているということは配当性向も上がっていると推測されます。

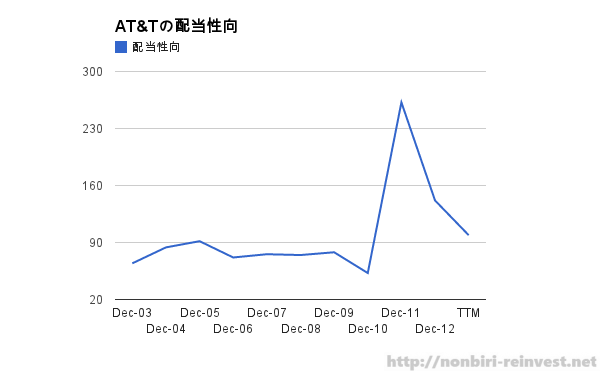

配当性向は以下の通りです。

なんと2011年は260%を超え、2012年は140%を超えています。今年は何とか100%未満にまで回復しています。

いつ減配があってもおかしくない状況だったのかもしれませんね。

経営陣が先々のビジネスの状況を勘案して、増配しても問題なしと判断したとすれば、心強いですね。連続増配銘柄として減配する訳にはいかなかったとすれば、心配の種ですが、そればかりは経営陣にしか分からないことです(^^ゞ

ただし、配当性向も徐々に落ち着いてきていることから心配ないと考えています。

一番の心配事はこんなところではなく、今後のビジネスに関してです。

今後のAT&Tのビジネスで何が心配かというと、ソフトバンクがアメリカに進出していることです。

何のかんの言ってもアメリカのモバイル市場は安定的でしたが、ソフトバンクによって今の状況を一変してしまう可能性があるのではないかと考えています。

ソフトバンクは批判も色々ありますが、規模の経済をうまく使いこなせる企業です。

ソフトバンクはスプリントを買収し、今度はAT&Tが失敗したTモバイルの買収の準備をしているというニュースまであります(http://www.bloomberg.co.jp/news/123-MXS1BV6S972Q01.html)

このような状況により事業再編が進み、AT&Tが業績を落とす可能性があることを非常に気にしています。

私はAT&Tへの投資は様子見といったところです。

投資は自己責任でお願いしますね。

コメント